Dichiarazione dei redditi e welfare integrativo: Guida alla compilazione

Che cosa deve fare chi è iscritto ad un Fondo pensione o ad un Fondo sanitario al momento della dichiarazione dei redditi? Cosa deve riportare nel 730?

Più volte abbiamo parlato della deducibilità dei contributi versati a Fondi pensione e Fondi sanitari. In questo approfondimento andiamo a fornire le risposte utili ai dubbi che, nel momento della compilazione della dichiarazione dei redditi, sorgono su come poter usufruire di tale vantaggio fiscale.

Innanzitutto va chiarita la differenza tra somme deducibili e somme detraibili.

Le somme deducibili riducono il reddito imponibile per un valore pari al loro intero importo. Se il reddito è inferiore, minori saranno le somme di IRPEF da pagare.

Un esempio di deducibilità:

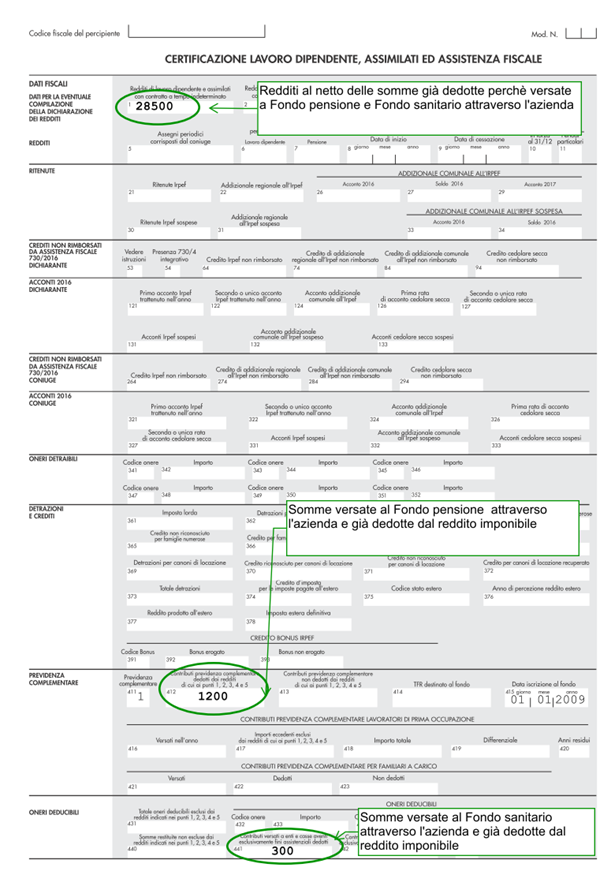

Il signor Bianchi ha un reddito annuo imponibile di 30.000 €. Versa al Fondo pensione 1.200€ e al Fondo sanitario 300€.

Per effetto della deducibilità il reddito imponibile (ossia il reddito su cui sono applicate le aliquote crescenti dell’IRPEF da pagare) sarà di 28.500€ euro (30.000- 1.500). Al momento della dichiarazione dei redditi avrà un risparmio fiscale pari a 405€.

Le somme detraibili non riducono il reddito su cui è calcolata l’aliquota IRPEF, ma bensì l'imposta dovuta. Generalmente la detrazione è possibile non per un valore pari all’intera spesa sostenuta, ma soltanto di una percentuale di tale somma.

Un esempio di detraibilità:

Il signor Rossi ha sostenuto 1.500 di spese universitarie, detraibili al 19%. Dall’importo delle tasse già calcolato dovrà quindi sottrarre il 19% della spesa sostenuta, pari a 285 €.

Appurata la differenza tra deducibilità e detraibilità e ribadito che le somme versate ad un Fondo pensione o a un Fondo sanitario sono deducibili, andiamo a capire quanto e come beneficiare di tale agevolazione.

Quali valori devo inserire nel 730? Dove devono essere inseriti?

Contributi versati tramite il sostituto d’imposta

I versamenti effettuati ai Fondi sanitari integrativi e ai Fondi pensione direttamente attraverso il datore di lavoro e trattenuti in busta paga, sono automaticamente dedotti dal reddito imponibile.

In sede di dichiarazione dei redditi, quindi, il lavoratore non dovrà dedurre nuovamente tali contributi, in quanto il reddito risultante dalla Certificazione Unica è già al netto di tali versamenti.

Di seguito un esempio di Certificazione Unica di un lavoratore che ha versato contributi sia al Fondo pensione che al Fondo sanitario attraverso il datore di lavoro:

Contributi versati senza il tramite del sostituto d’imposta

Nel caso in cui il lavoratore non abbia invece versato contributi attraverso il datore di lavoro, ma in maniera diretta (ad esempio aderendo ad un ulteriore Fondo sanitario o versando contributi volontari ad un Fondo pensione direttamente tramite bonifico/RID), tali somme dovranno essere riportate da chi compila la dichiarazione dei redditi, in modo da poter usufruire della deducibilità.

-

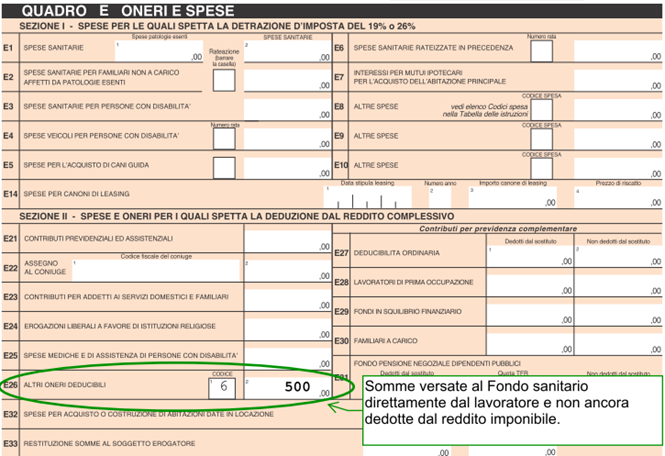

Dove indicare i contributi versati a Fondi sanitari integrativi

I contributi versati al fondo sanitario vanno indicati nel rigo E 26 nella colonna 2. Alla colonna 1 va indicato il codice 6. Con questo codice possono essere indicati esclusivamente i contributi versati ai fondi integrativi del Servizio sanitario nazionale iscritti all’anagrafe dei Fondi sanitari istituito presso il Ministero della Salute. (art. 10, comma 1, lettera e-ter del Tuir).

Per tali contributi la deduzione spetta anche se la spesa è stata sostenuta per le persone fiscalmente a carico, per la parte non dedotta da queste ultime.

Si ricorda che i contributi versati al Fondo sanitario sono deducibili fino a 3.615,20€ e che al raggiungimento di tale limite concorre anche l’importo riportato nel punto 441 della Certificazione Unica, che è già stato dedotto dal datore di lavoro e che non deve pertanto essere indicato in questo rigo e l’importo dei contributi versati direttamente dai lavoratori in quiescenza, anche per i familiari non a carico, a casse di assistenza sanitaria aventi esclusivamente fini assistenziali (art. 51, comma 2, lett. a, del Tuir).

-

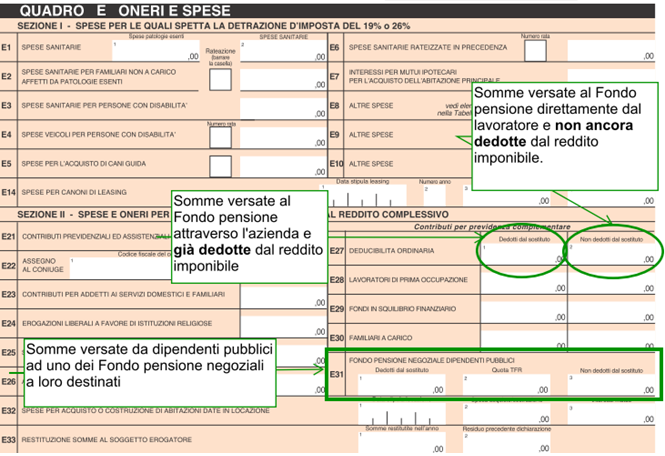

Dove indicare i contributi versati a Fondi pensione negoziali, aperti e a Piani Individuali

I contributi e i premi per le forme pensionistiche complementari e individuali vanno indicati nei righi da E27 a E31.

Nel rigo E27 – colonna 1 sono indicati i contributi versati tramite la propria azienda, (ossia la somma indicata al punto 412 della Certificazione Unica).

Nel rigo E 27 – colonna 2 vanno indicati i contributi versati ai fondi negoziali, nonché alle forme pensionistiche individuali direttamente dal lavoratore, senza il tramite dell’azienda.

-

Dove indicare i contributi versati da dipendenti pubblici

I dipendenti pubblici possono compilare questo rigo solo per indicare i contributi versati a fondi pensione differenti da Fondo Scuola Espero, Fondo PerseoSirio, Fopadiva, Laborfonds, mentre per dichiarare i contributi versati ai Fondi sopra indicati devono compilare il rigo E31.

Trovo queste informazioni all’interno del 730 precompilato?

Le informazioni presenti all’interno della Certificazione Unica consegnata dal datore di lavoro al lavoratore sono già presenti all’interno del 730 Precompilato. Nel caso in cui il cittadino sia iscritto al Fondo pensione e al Fondo sanitario ed effettui versamenti esclusivamente tramite il datore di lavoro, troverà tutte le informazioni già presenti senza dover far alcuna modifica.

|

Righi e colonne 730 corrispondenti |

|

|

Fondo Sanitario |

Rigo E 26 – Codice da inserire “6” |

|

Fondo Pensione |

Rigo E 27 |

|

Fondo pensione – Dipendente dopo il 1° gennaio 2017 |

Rigo E 28 |

|

Fondo pensione – Familiari fiscalmente a carico |

Rigo E 30 |

|

Fondo pensione negoziale per dipendenti pubblici |

Rigo E 31 |