Guida ai fondi pensione

Contribuzione

Ogni iscritto ad un Fondo pensione ha una propria posizione individuale in cui sono raccolti tutti i suoi versamenti.

TFR (trattamento di Fine Rapporto)

Il versamento del Tfr per la costruzione della propria posizione di previdenza complementare è obbligatorio solo in caso di adesione ad un Fondo pensione negoziale. In caso di adesione ad un Fondo pensione aperto o Pip è possibile scegliere se versare il Tfr nel Fondo pensione o lasciarlo in azienda.

In caso di adesione ad un Fondo pensione chiuso, il versamento del Tfr maturato è previsto a partire dal momento dell’adesione.

La percentuale di Tfr che deve essere versata al Fondo pensione varia in base all’anzianità lavorativa.

Coloro i quali hanno iniziato a lavorare prima del 28/04/1993 possono decidere quale percentuale del loro Tfr versare, a scelta tra il 40% e il 100%.

I lavoratori che hanno iniziato a lavorare dopo il 28/04/1993 verseranno integralmente il Tfr nel loro Fondo.

Nel caso in cui l’attività lavorativa si interrompa, il lavoratore potrà richiedere al Fondo il Tfr e gli altri versamenti effettuati.

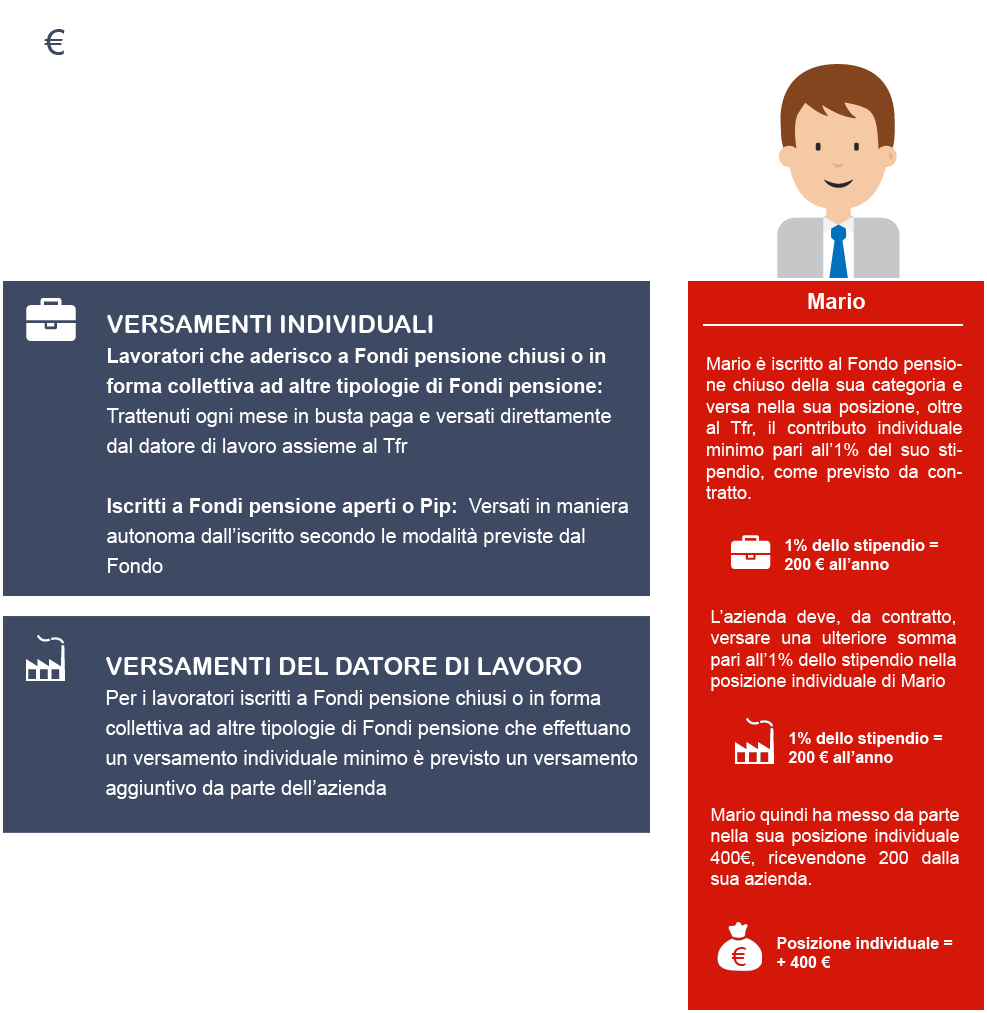

Versamenti individuali

L’entità delle somme e i tempi con cui effettuare i versamenti individuali sono scelti liberamente e possono essere interrotti restando comunque iscritti al Fondo pensione.

Tuttavia, mettere da parte piccole somme ogni mese permette di avere, senza grande sacrificio, una pensione complementare più ricca, offre l’opportunità di usufruire di vantaggi fiscali e, per i lavoratori dipendenti che aderiscono ad un Fondo pensione negoziale, di avvantaggiarsi di versamenti aggiuntivi da parte del datore di lavoro.

Infatti, i lavoratori che versano mensilmente una somma almeno pari alla percentuale minima dello stipendio stabilita dal CCNL o dagli accordi collettivi hanno diritto anche al contributo aggiuntivo del datore di lavoro. Il contributo del lavoratore è trattenuto ogni mese in busta paga e versato al Fondo, assieme a quello dell’azienda. Il lavoratore può inoltre effettuare nel corso dell’anno versamenti aggiuntivi a quelli mensili.

Per chi non sta effettuando attività lavorativa o non ha un contratto di lavoro dipendente, i versamenti sono effettuati direttamente dall’iscritto con le modalità previste dal Fondo (abitualmente attraverso bonifico bancario o RID, nel caso di versamenti ricorrenti).

Versamenti del datore di lavoro

Sono dovuti dalle aziende ai lavoratori che hanno aderito al Fondo pensione negoziale o secondo le modalità previste da accordi aziendali e che effettuano versamenti individuali mensili pari almeno alla percentuale dello stipendio prevista dal CCNL o dagli accordi.

Rendimenti della gestione finanziaria

Le somme versate nella posizione individuale sono investite sul mercato finanziario con l’obiettivo di generare rendimenti.

I rendimenti vanno ad aggiungersi al Tfr e ai versamenti effettuati, aumentando così il valore economico di quanto accumulato.

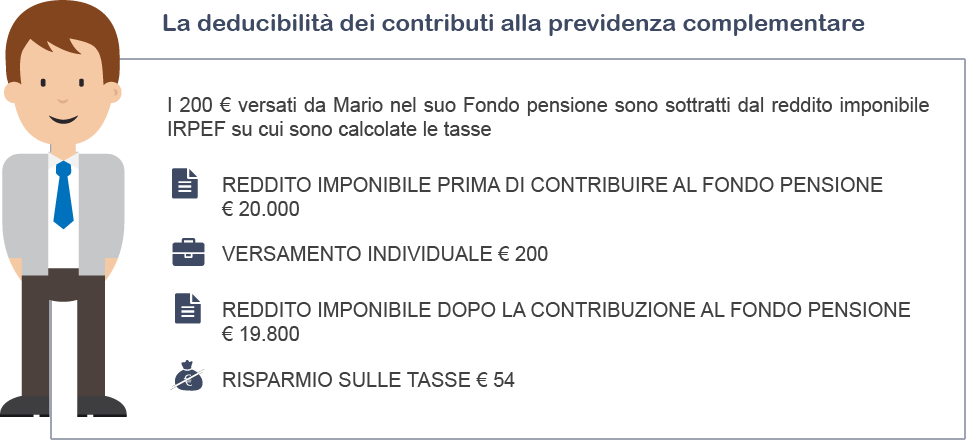

Le somme versate al Fondo sono deducibili

Ogni anno, nella dichiarazione dei redditi, tutti i versamenti individuali - ad esclusione del Tfr - ed eventuali versamenti del datore di lavoro sono deducibili dal reddito fino al valore di 5.164,57 €.

I versamenti che transitano in busta paga (individuali e del datore) saranno automaticamente dedotti dal reddito imponibile ai fini IRPEF; gli altri dovranno essere portati in deduzione in fase di dichiarazione dei redditi.

Le somme versate al Fondo sono quindi sottratte al reddito imponibile su cui sono calcolate le tasse e al momento della dichiarazione dei redditi e porteranno ad una riduzione delle imposte pagate.