Le novità sul premio di produttività: sempre più vantaggioso convertire il premio in welfare integrativo

Scopri le novità sul regime fiscale dei premi di produttività convertiti in welfare integrativo.

La Legge di Bilancio per il 2017 è intervenuta sul regime fiscale agevolato per i premi di produttività introdotto lo scorso anno.

Ricordiamo che dal 2016 è infatti possibile trasformare il premio di produttività in un versamento ad un Fondo pensione o ad un Fondo sanitario. Dal 2017 sono stati introdotti ulteriori incentivi fiscali.

I vantaggi del premio in welfare integrativo:

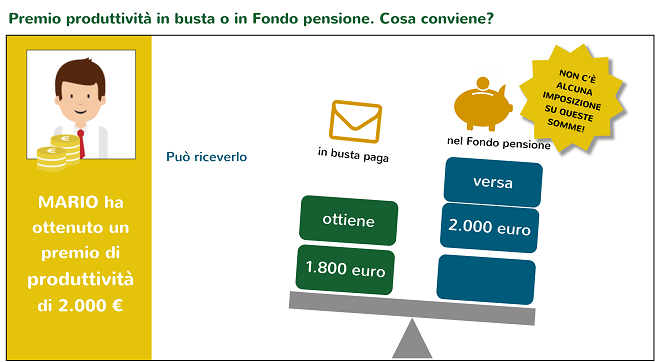

- Il contributo al Fondo sarà pari al premio lordo dato dall’azienda. Non è previsto alcun tipo di tassazione. A differenza del premio in busta paga non viene applicata l’aliquota sostitutiva del 10% di tassazione.

- La somma versata ad un Fondo integrativo non viene conteggiata per il calcolo dei limiti di deducibilità annua che le diverse forme integrative prevedono. Tale somme non viene considerata neanche nel calcolo del reddito annuo lordo.

- Nel caso di versamento ad un Fondo pensione, tali somme non subiranno alcuna tassazione neanche in fase di prestazione. Sono quindi completamente esenti da tassazione.

In cosa consiste l’agevolazione fiscale del premio di produttività?

L’agevolazione consiste nell’applicazione di un'imposta sostitutiva pari al 10% sui premi di produttività dati in busta paga anziché della normale tassazione Irpef prevista sui redditi da lavoro.

Chi può usufruire di tale vantaggio?

Il regime fiscale agevolato riguarda tutti i lavoratori dipendenti del settore privato che abbiano percepito, nel periodo di imposta precedente alla ricezione del premio, un reddito di lavoro dipendente di importo non superiore a 80.000,00 euro.

Quali importi usufruiscono di tale regime agevolato?

L’importo complessivo del premio di produttività per il quale è possibile avere le agevolazioni fiscali è pari a 3.000,00 euro lordi. Il limite di reddito agevolabile può essere poi incrementato fino a 4.000,00 euro lordi per le imprese che prevedono forme di coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro, ovvero dove il premio di produttività è deciso da rappresentanti dell’azienda e dei lavoratori attraverso un regolamento aziendale.

| Mario Rossi | Simona Bianchi | |

|

Reddito annuo lordo |

60.000 € |

85.000 € |

|

Importo Premio di produttività |

2.500 € |

3.000 € |

|

Tassazione premio |

250 € (10%) |

1.290 € (43%) |

Che cosa accade nel caso in cui il lavoratore trasformi tali somme in versamenti al Fondo pensione o al Fondo sanitario?

La Legge di Bilancio per il 2017 ha specificato che i premi di produttività, se convertiti in contribuzione al Fondo pensione o al Fondo sanitario non subiscono alcuna tassazione: l’imposta sostitutiva del 10% prevista sui premi di produttività non deve quindi essere pagata.

Inoltre tali somme non sono conteggiate come reddito del lavoratore e quindi non devono essere considerate come contributi deducibili (la legge prevede fino a 5.164,57 euro di contributi deducibili per i Fondi pensione; 3.615,20 euro per i Fondi sanitari).

Quindi il lavoratore dipendente privato con un reddito annuo lordo inferiore ad 80.000 euro che riceve un premio legato alla produttività, può decidere di versare fino a 3.000 euro – senza pagare su tali somme alcuna imposizione fiscale - al Fondo pensione o al Fondo sanitario.

Nel Fondo pensione, le somme confluiranno nella propria posizione individuale arricchendola; nel Fondo sanitario, qualora lo consentisse, le somme potranno essere utilizzare per aumentare le coperture previste nell’anno (es. estensione della polizza ai familiari; miglioramento delle coperture previste per se stesso).

Infine, nel caso in cui il versamento sia fatto verso il Fondo pensione, l’esenzione dal punto di vista fiscale c’è sia nella fase di contribuzione che in fase di prestazione; su queste somme, quindi, il lavoratore non pagherà alcuna tassazione.