Guida ai fondi pensione

Cosa sono

La previdenza complementare è uno strumento di welfare integrativo che i cittadini italiani hanno a disposizione per far fronte alla riduzione prestazioni offerte dal sistema previdenziale pubblico.

Aderire alla previdenza complementare permette di risparmiare per la propria pensione attraverso piccoli versamenti mensili nell'arco di tutta la vita. Le somme versate sono investite, allo scopo di generare dei rendimenti che accrescano il capitale iniziale.

In questo modo, con poco sacrificio e molti vantaggi fiscali è possibile mettere da parte delle somme che in vecchiaia andranno ad integrare l'assegno pensionistico.

Inoltre, sono previste una serie di "prestazioni", che permettono agli iscritti di poter avere accesso ai propri risparmi anche prima del pensionamento.

Scopri di più sul funzionamento dei fondi di previdenza complementare nella sezione: Fondi Pensione istruzioni per l'uso

.png)

È possibile scegliere liberamente tra diverse tipologie di Fondi pensione, nati tutti con lo stesso obiettivo: integrare la pensione pubblica, per assicurare un adeguato tenore di vita dopo il pensionamento.

Il sistema, poggia su due principi fondamentali:

- ADESIONE VOLONTARIA: ciascuno è libero di scegliere se aderire o meno a uno o più Fondi pensione

- CAPITALIZZAZIONE INDIVIDUALE: i versamenti confluiscono in conti individuali intestati ai singoli iscritti, denominata "posizione individuale"

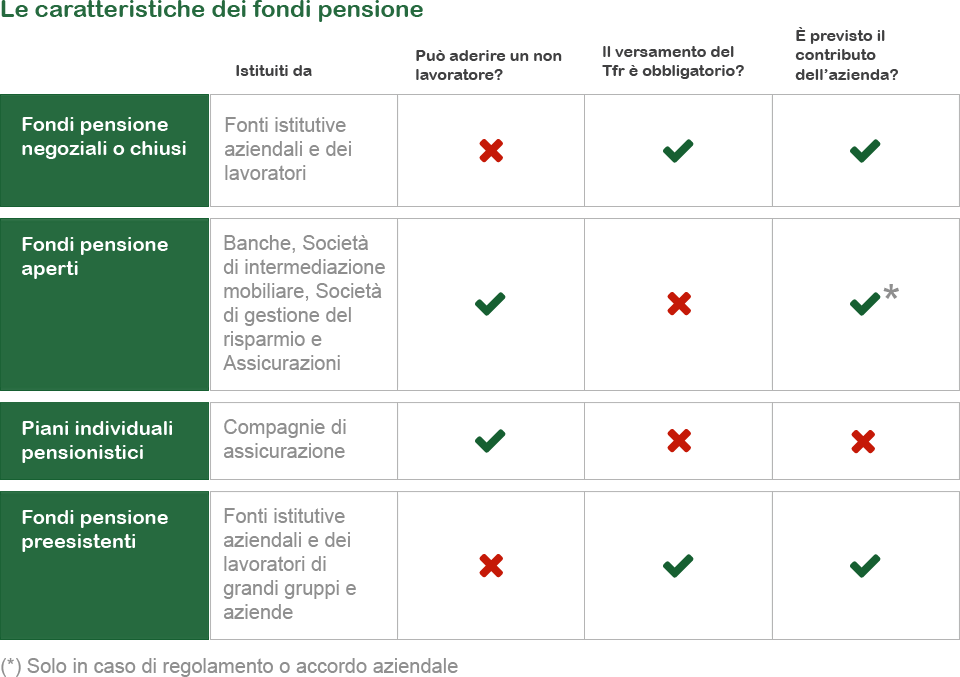

Esistono diverse tipologie di Fondi pensione:

FONDI PENSIONE NEGOZIALI O CHIUSI

Sono associazioni senza scopo di lucro, nate grazie a contratti collettivi di lavoro o accordi collettivi. Possono iscriversi a tali tipologie di Fondi esclusivamente i lavoratori ai quali si applica uno specifico contratto collettivo nazionale o in possesso delle caratteristiche richieste dagli accordi collettivi che li hanno previsti.

Esistono diversi Fondi pensione per diverse categorie di lavoratori: ad esempio il Fondo pensione per i dipendenti delle aziende di Telecomunicazione è Fondo Telemaco, quello per i lavoratori del settore Chimico è Fonchim.

Alcune regioni hanno inoltre previsto dei Fondi pensione dedicati esclusivamente ai lavoratori di una determinata area geografica: è il caso di Fondemain, il Fondo per i lavoratori della Regione Val D'Aosta, o di Solidarietà Veneto, per i lavoratori del Veneto.

Altra peculiarità di questa tipologia di Fondi è il fatto che chi gli iscritti ne diventano soci e possono partecipare alla vita del Fondo, eleggendone gli organi.

L'adesione a questa tipologia di Fondo prevede che il lavoratore versi il Trattamento di fine rapporto nella sua posizione individuale e che, nel caso in cui depositi nel Fondo una somma minima prevista dagli accordi, possa beneficiare di un contributo aggiutivo dell'azienda.

Scopri quali sono i fondi pensione chiusi sul sito Covip, l'Autorità di Vigilanza

FONDI PENSIONE APERTI

Sono Fondi pensione istituiti da Banche, Società di intermediazione mobiliare, Società di gestione del risparmio e Assicurazioni. Chiunque può iscriversi singolarmente, anche nel caso in cui non svolga attività lavorativa. Per i lavoratori è inoltre prevista la possibilità di aderire collettivamente, attraverso un accordo o un regolamento aziendale.

Il versamento del Tfr da parte degli iscritti nella propria posizione individuale non è obbligatorio, come anche il contributo aggiuntivo da parte dell'azienda, a meno di accordi o regolamenti aziendali che prevedano il contrario.

Scopri quali sono i fondi pensione aperti sul sito Covip, l'Autorità di Vigilanza

PIANI INDIVIDUALI PENSIONISTICI

Sono polizze vita con finalità previdenziali istituite da Compagnie di assicurazione. Tutti vi possono aderire, anche se non effettuano attività lavorativa. Come per i Fondi Pensione aperti non è previsto l'obbligo di versamento del Tfr.

Scopri quali sono i Pip sul sito Covip, l'Autorità di Vigilanza

FONDI PENSIONE PREESISTENTI

Sono quei Fondi nati prima della nascita della previdenza complementare, avvenuta del 1993.

Si rivolgono a lavoratori con specifiche caratteristiche e si distinguono per esser stati istituiti all'interno di grandi aziende, di gruppi societari (es. banche, compagnie di assicurazione e multinazionali) o per specifiche categorie, quali i dirigenti di azienda.

.png)

Il mercato della previdenza complementare offre quindi diverse tipologie di strumenti, differenti tra loro, ma tutti con lo stesso obiettivo: integrare la pensione pubblica.

Ciascun lavoratore, in totale libertà e autonomia, può decidere come far fronte alle proprie necessità di previdenza complementare, scegliendo gli strumenti più adatti alle sue esigenze per costruire giorno per giorno la sua pensione integrativa.

Scarica tutte le Infografiche