Guida ai fondi pensione

Investimento

Per gli iscritti l’adesione a previdenza complementare comporta il versamento di una parte del proprio stipendio nel Fondo pensione con l’aspettativa di ricevere, al momento del pensionamento, una somma superiore rispetto a quella versata.

Per ottenere un rendimento che accresca le posizioni individuali degli iscritti, i Fondi pensione investono sul mercato finanziario le risorse a disposizione.

L’entità dei rendimenti varia in base all’andamento dei mercati e alle scelte di investimento.

La maggior parte dei Fondi pensione prevede una gestione multicomparto, caratterizzata da più linee che si differenziano per tipologia di investimento e profilo rischio rendimento. Ogni iscritto, sulla base delle sue preferenze, può scegliere (al momento dell’adesione) o modificare (successivamente) il comparto nel quale saranno investite le somme versate nel Fondo.

Gli strumenti finanziari in cui i fondi investono sono prevalentemente obbligazioni, azioni e liquidità.

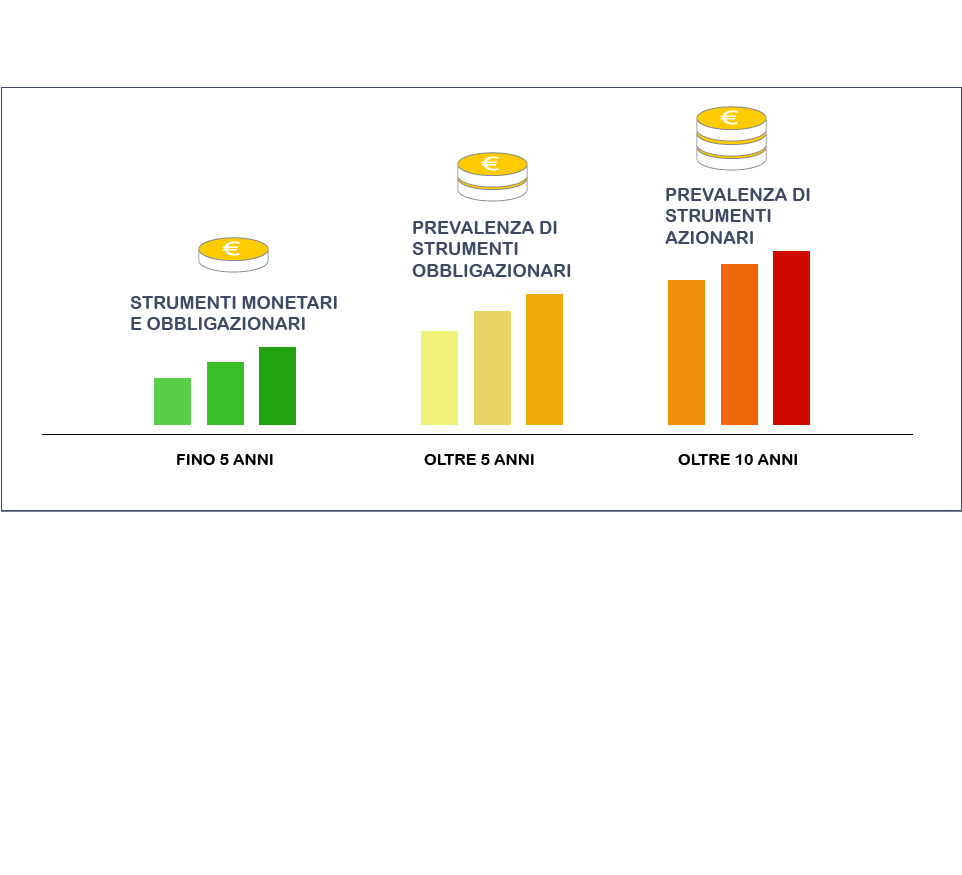

Di norma, i comparti che prevedono investimenti con un maggiore peso di azioni presentano un maggiore grado di rischio e oscillazioni frequenti e consistenti. Nel lungo periodo tali linee offrono in genere rendimenti più alti rispetto a quelle più “prudenti”.

Questi comparti, spesso denominati “dinamico” o “crescita”, sono consigliati per chi prevede di rimanere nel Fondo pensione per un periodo piuttosto lungo.

Esistono linee, chiamate generalmente “garantita” o “garanzia”, che assicurano un rendimento minimo o la restituzione del capitale al verificarsi di determinati eventi. Tali comparti nascono per l’investimento del Tfr degli iscritti taciti, ma sono indicati anche per chi prevede di andare in pensione con un orizzonte temporale di breve periodo e ha una bassa tolleranza nei confronti del rischio.

In una posizione intermedia rispetto agli altri due si collocano i comparti caratterizzati da un investimento prevalente in titoli obbligazionari, spesso denominati “bilanciato” o “prudente”.

La scelta del comparto di investimento dipende, quindi, dal proprio orizzonte temporale di permanenza nel Fondo e della personale propensione al rischio.

Nel documento informativo di ogni Fondo pensione, chiamato Nota informativa o Fascicolo Informativo, sono presenti tutte le informazioni dettagliate sui comparti con l’indicazione:

- Della composizione degli investimenti (indicata come percentuale di azioni ed obbligazioni)

- Delle caratteristiche della garanzia (se presente)

- Dell’orizzonte temporale dell’ investimento (breve/medio/lungo periodo)

- Dei rendimenti ottenuti dal comparto nel passato (che non sono però rappresentativi di quelli futuri)

Ogni iscritto può valutare l’andamento del comparto di investimento che ha scelto monitorando il valore della quota.

L’investimento, nella pratica, avviene attraverso l’acquisto di un numero di quote del comparto di investimento che dipende dalle somme versate periodicamente nel Fondo e dal valore della quota al momento del versamento. La posizione individuale sarà composta quindi dalle quote acquistate tempo per tempo.

Ogni mese il valore (e di conseguenza il prezzo di acquisto della quota) varia in base all’andamento dei mercati:

- Se il valore è più basso del mese precedente sarà possibile acquistare, con la stessa somma, un numero maggiore di quote,

- Se il valore è più alto del mese precedente sarà possibile acquistare, con la stessa somma, un numero inferiore di quote.

Quando un iscritto richiede le somme versate al suo Fondo pensione (prestazione pensionistica o prestazione prima del pensionamento), quest’ultimo convertirà in liquidità le quote presenti nella posizione individuale del richiedente:

- Se il valore della quota nel mese in cui sono richieste le somme è più alto del prezzo al quale le quote sono state acquistate, si avrà un rendimento positivo.

- Se il valore della quota nel mese in cui sono richieste le somme è più basso del prezzo al quale le quote sono state acquistate, si avrà un rendimento negativo.