Tutto quello che c’è da sapere su APE e RITA

Vi spieghiamo cosa sono e come funzionano i due strumenti nati per offrire maggiore flessibilità in uscita ai lavoratori prossimi alla pensione di vecchiaia.

Attenzione: Queste informazioni relative ad APE e RITA fanno riferimento alle previsioni della Legge di stabilità 2017.

Per informazioni su RITA relativa alla Legge di stabilità 2018 consulta l'approfondimento: Legge di bilancio per il 2018: le principali novità per il mondo del welfare

In queste settimane molto si è parlato di due misure previste nella Legge di Stabilità 2017: APE e RITA. I due strumenti nascono per offrire maggiore flessibilità in uscita ai lavoratori prossimi alla pensione di vecchiaia.

Di seguito vediamo nel dettaglio cosa sono e come funzionano.

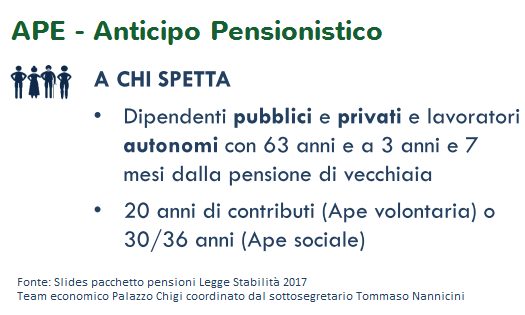

Cosa è l’APE

Per APE si intende Anticipo PEnsionistico, ossia la possibilità di lasciare il lavoro al massimo tre anni e 7 mesi prima rispetto a quanto previsto per l’accesso alla pensione di vecchiaia. Le diverse tipologie di APE - volontaria, sociale, aziendale – presentano requisiti e modalità di richiesta differenti tra loro.

Chi può richiedere l’APE

Possono usufruire dell’Anticipo pensionistico i dipendenti pubblici e privati e i lavoratori autonomi di 63 anni di età, a cui manchino non meno di 6 mesi o non più di 3 anni e 7 mesi dalla pensione di vecchiaia, con un numero di anni di contributi che varia in base alla tipologia di Anticipo richiesto: 20 anni per l’APE volontaria e aziendale e 30/36 per l’APE sociale.

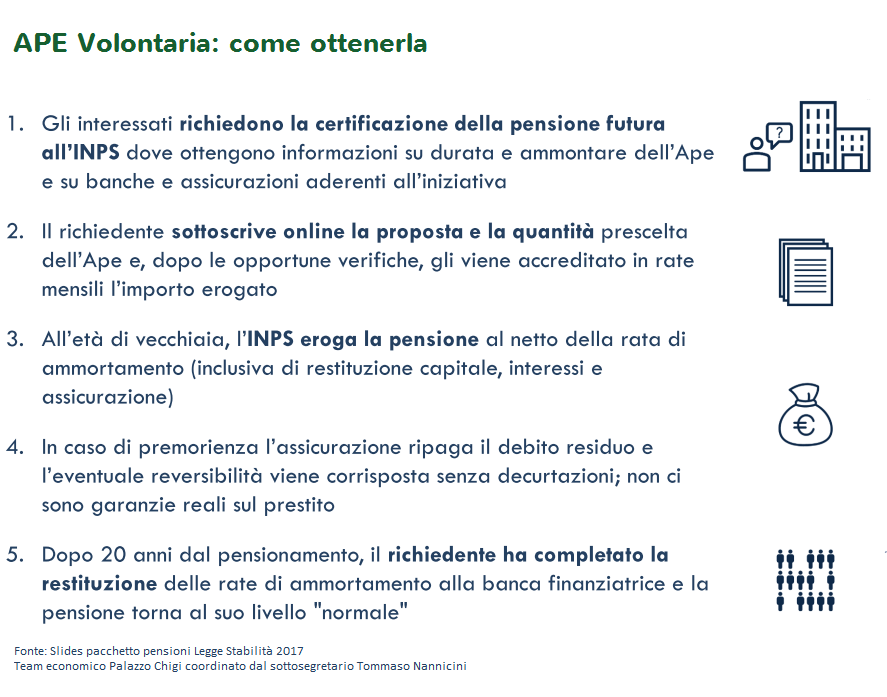

Come funziona l’APE volontaria

L’Anticipo Pensionistico Volontario può essere richiesto dal lavoratore che, per sua scelta personale, voglia lasciare il lavoro prima di quanto previsto dalla normativa vigente.

Dal momento in cui lascerà il lavoro a quello in cui avrà i requisiti per la pensione di vecchiaia, il lavoratore percepirà non la pensione, ma un assegno mensile che sarà erogato tramite la richiesta di un prestito ad una delle Banche che aderiscono all’iniziativa.

Quando raggiungerà i requisiti per la pensione di vecchiaia, il lavoratore inizierà a ricevere la pensione, dalla quale, per i successivi 20 anni, saranno trattenute le rate per la restituzione del prestito richiesto.

Nel momento in cui si richiede il prestito alla Banca per ottenere l’Anticipo pensionistico, viene sottoscritta una assicurazione, che tutela il lavoratore e la sua famiglia nel caso in cui il pensionato muoia prima di aver restituito completamente le somme richieste.

Di seguito la procedura passo-passo per ottenere l’APE volontaria:

Come funziona l’APE sociale

L’Anticipo Pensionistico Sociale può essere richiesto da chi, in particolari condizioni di bisogno, debba lasciare il lavoro prima di quanto previsto dalla normativa vigente:

- disoccupati senza ammortizzatori sociali con 30 anni di contributi

- lavoratori che assistono familiari di 1° grado con disabilità grave con 30 anni di contributi

- lavoratori con un grado di invalidità superiore o uguale al 74% con 30 anni di contributi

- lavoratori che svolgono un lavoro ritenuto particolarmente pesante con 36 anni di contributi

Per l’APE sociale non è necessario richiedere un prestito alla Banca. Dal momento in cui lascerà il lavoro a quello in cui avrà i requisiti per la pensione di vecchiaia, il lavoratore percepirà non la pensione, ma un assegno mensile che sarà calcolato ed erogato dall’INPS, per un importo massimo di 1.500 € lordi.

Il lavoratore a cui spetta una pensione di vecchiaia superiore a 1.500 € lordi mensili che desidera un’Ape maggiore di quella sociale, può richiedere la differenza con il meccanismo dell’Ape volontaria, chiedendo il prestito solo sulla differenza richiesta.

Come funziona l’APE aziendale

L’Anticipo Pensionistico aziendale può essere richiesto da chi rientri in un piano di ristrutturazione, chi trovi un accordo con l’azienda e lasci il lavoro prima di quanto previsto dalla normativa vigente.

Dal momento in cui lascerà il lavoro a quello in cui avrà i requisiti per la pensione di vecchiaia, il lavoratore percepirà non la pensione, ma un assegno mensile che sarà erogato tramite la richiesta di un prestito ad una delle Banche che aderiscono all’iniziativa. Per effetto degli accordi presi con il datore di lavoro, l’azienda continuerà comunque a versare i contributi all’INPS, facendo aumentare l’importo dell’assegno pensionistico che sarà erogato quando il lavoratore raggiugerà i requisiti per la pensione di vecchiaia.

Quando raggiungerà i requisiti per la pensione di vecchiaia, il lavoratore inizierà a ricevere la pensione, dalla quale saranno trattenute, per i successivi 20 anni, le rate per la restituzione del prestito richiesto.

Cosa è RITA

Per RITA si intende Rendita Integrativa Temporanea Anticipata, ossia la possibilità, per chi richiede l’APE volontaria o aziendale, di percepire, sotto forma di assegno mensile, le somme accumulate nel proprio Fondo pensione dal momento in cui lascerà il lavoro a quello in cui avrà i requisiti per la pensione di vecchiaia.

In questo modo il prestito alle Banche previsto dall’APE volontaria e aziendale potrà non essere necessario o richiesto solo in parte.

Chi può richiedere RITA

Possono usufruire della Rendita Integrativa Temporanea Anticipata coloro i quali hanno aderito ad un Fondo pensione e sono in possesso dei requisiti per l’accesso all’APE.

Come funziona RITA

La Rendita Integrativa Temporanea Anticipata può essere utilizzata da chi voglia avvalersi dell’Anticipo pensionistico e lasci il lavoro prima di quanto previsto dalla normativa vigente.

Dal momento in cui lascerà il lavoro a quello in cui avrà i requisiti per la pensione di vecchiaia, il lavoratore percepirà non la pensione, ma un assegno mensile che sarà erogato in tutto o in parte (la scelta è libera) tramite la richiesta al proprio Fondo pensione della Rendita Integrativa Temporanea Anticipata.

In questo modo il prestito da richiedere alla Banca sarà inferiore o nullo e quando raggiungerà i requisiti per la pensione di vecchiaia, il lavoratore inizierà a ricevere la pensione, dalla quale saranno trattenute, solo nel caso in cui sia stato richiesto, le rate per la restituzione del prestito.