Rapporto Edufin 2022. L’importanza dell’educazione finanziaria in tempi incerti

È stata da poco pubblicata la terza edizione del Rapporto Edufin sul livello di alfabetizzazione finanziaria.

Lo studio è stato condotto dal Comitato Edufin, promotore del mese dell’educazione finanziaria, con il supporto tecnico dell’istituto Doxa.

L’indagine, oltre a dare risalto all'importanza dell’educazione finanziaria, assicurativa e previdenziale, mette a disposizione di tutti una banca dati aggiornata. Per quest’ultima edizione sono state contattate le stesse famiglie delle indagini svolte nel 2021 e nel 2020. In questo modo è stato possibile confrontare i dati dei diversi anni ed individuare i cambiamenti in atto.

Soddisfazione finanziaria

Se nel 2021, dopo l’instabilità scatenata dalla pandemia, iniziava una ripresa economica, con lo scoppio del conflitto russo-ucraino si è verificata una nuova crisi e il forte rialzo dei prezzi dell’energia, del gas e dei generi alimentari ha inciso negativamente sul sentimento di fiducia delle famiglie italiane.

Le famiglie per far fronte all’aumento dei prezzi hanno reagito principalmente: riducendo i consumi considerati superflui (54,5%), acquistando prodotti meno costosi (33,6%) e modificando le proprie abitudini di risparmio (27,1%).

Nel 2022 il grado di soddisfazione per la situazione economica non è migliorato rispetto agli anni precedenti: in una scala da 1 a 10, la soddisfazione è in media pari a 5,74 (nel 2020 era 5,59 e nel 2021 era 5,87).

Il 60% degli intervistati, anche a causa dell’aumento del costo della vita, che ha causato una diminuzione di reddito, ha difficoltà ad arrivare a fine mese e solo il 37,6% dichiara che sarebbe in grado di sostenere una spesa imprevista di 2mila euro (le difficoltà maggiori le incontrerebbero le donne, i giovani e le persone con livelli di educazione e redditi più bassi).

Aumento dei prezzi, timore di non avere risparmi per affrontare le emergenze, oscillazioni dei mercati e paura di non poter riuscire a pagare le spese sono considerati le fonti di maggiore stress finanziario.

Conoscenze finanziarie

Le conoscenze finanziarie percepite sono generalmente basse. Ad eccezione del concetto di inflazione, conosciuto da circa il 70% delle persone, rimangono bassi i livelli di conoscenza degli altri quattro concetti finanziari di base (tasso di interesse semplice e composto, diversificazione del rischio e relazione rischio - rendimento).

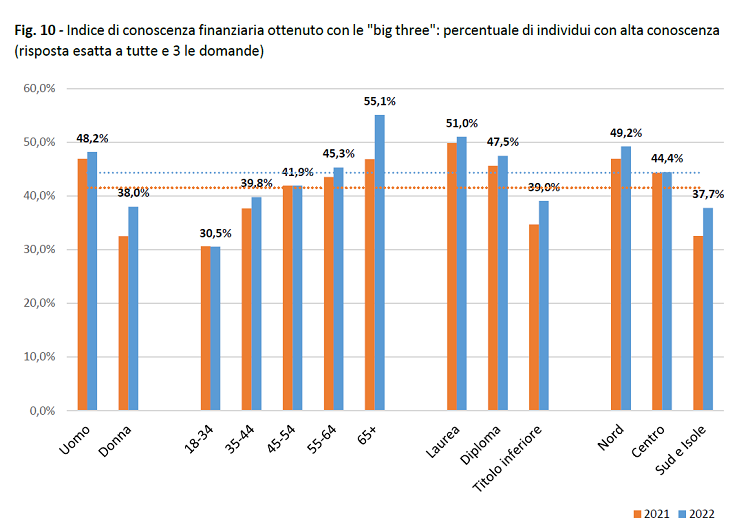

Per quanto riguarda le 3 domande “big three” (usate a livello internazionale per misurare il livello di alfabetizzazione finanziaria) sui concetti di tasso d’interesse, inflazione e diversificazione del rischio, la percentuale di risposte corrette a tutte e tre le domande è del 44,3%.

Una minore conoscenza finanziaria si rileva tra le donne, i giovani e i residenti nelle regioni del sud.

Fonte: Rapporto Edufin 2022, pag.18

Conoscenza previdenziale

Autovalutazioni

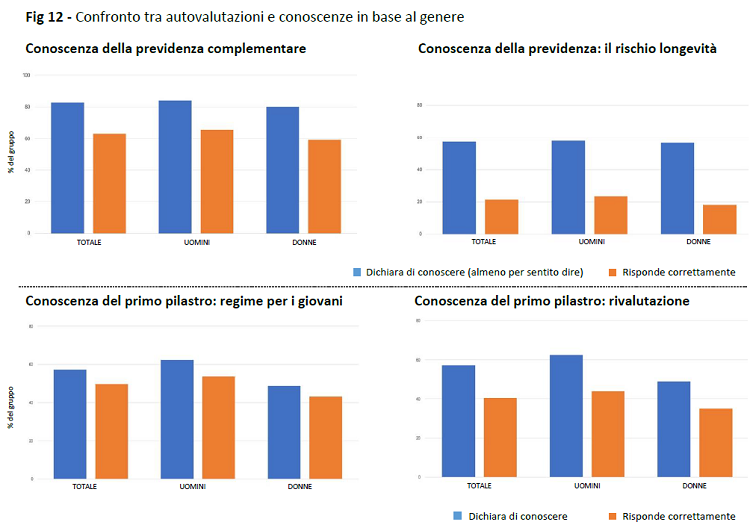

Per quel che riguarda la conoscenza del concetto di rischio longevità, il 27,2% dichiara di sapere bene cos’è, il 30,5% ne ha sentito parlare e il 42,3% non lo conosce.

Con riferimento agli strumenti di previdenza complementare (fondi pensione e piani individuali pensionistici), il 35% degli intervistati ritiene di conoscerli, il 47,8% li conosce solo per sentito dire e il 17,2% non li conosce per niente.

Conoscenze effettive

Per testare il livello di conoscenza previdenziale sono state rivolte 4 domande.

1. La previdenza complementare è?

2. In base alla normativa vigente, sai come verrà calcolata la pensione di un/a giovane neo-assunto/a in un'azienda?

3. Secondo la normativa vigente, i contributi versati all'INPS come si rivalutano?

4. Se l'aspettativa di vita aumenta, l'importo mensile della pensione diminuisce?

Fonte: Rapporto Edufin 2022, pag. 26

La conoscenza reale di questi temi è inferiore rispetto a quella percepita.

Il 57,7% degli intervistati (considerando sia chi afferma di sapere bene di cosa si tratta, sia chi ne ha solo sentito parlare) dichiara di conoscere il concetto di rischio longevità, ma risponde in maniera corretta alla domanda su questo tema solo il 20%.

Il 57% ritiene di sapere come funziona la previdenza pubblica, ma solo il 50% conosce il metodo di calcolo per la pensione dei neoassunti (ndr regime contributivo) e il 40% sa quali sono i meccanismi di rivalutazione delle pensioni pubbliche.

L’82,8% dichiara di conoscere il funzionamento della previdenza complementare, che è realmente noto a circa il 60% del campione.

Investimenti e sostenibilità

Il livello di reddito, di conoscenza finanziaria e il titolo di studio più elevato sono le caratteristiche di chi partecipa di più ai mercati finanziari e di chi inserisce maggiormente nei propri portafogli di investimento prodotti sostenibili.

Per misurare il livello di conoscenza dei temi legati alla sostenibilità sono state rivolte domande sui fattori ESG, sullo sviluppo sostenibile e sulla finanza sostenibile.

La conoscenza di questi tre concetti è bassa soprattutto tra coloro che hanno uno scarso livello di conoscenza finanziaria.

In particolare:

-

il 22% dichiara di conoscere l’acronimo ESG (environmental, social, governance), il 28,6% ne ha sentito parlare e il 49,5% non lo conosce

-

il 46,7% sa cosa significa sviluppo sostenibile, ne ha sentito parlare il 43,6% e lo ignora il 9,7%

-

il 32,7% conosce il concetto di finanza sostenibile, ne ha sentito parlare il 41,7% e non lo conosce il 25,5%.

Rispetto ai fattori Sociali e quelli di Governance, i fattori ambientali sono quelli considerati più importanti (54,2%).

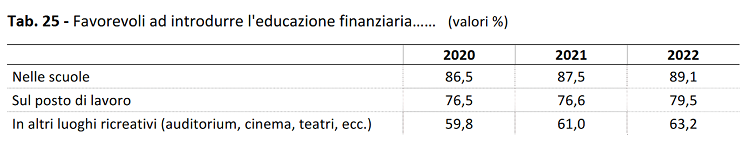

Domanda di educazione finanziaria

Il desiderio di maggiore educazione finanziaria cresce e la percentuale di chi la vorrebbe introdurre nelle scuole, sul posto di lavoro o in luoghi ricreativi è aumentata rispetto agli anni precedenti.

Fonte: Rapporto Edufin 2022, pag.33

Per saperne di più visita il sito del Comitato per l’educazione finanziaria e scarica il Rapporto Edufin 2022