Guida ai fondi pensione

Adesione

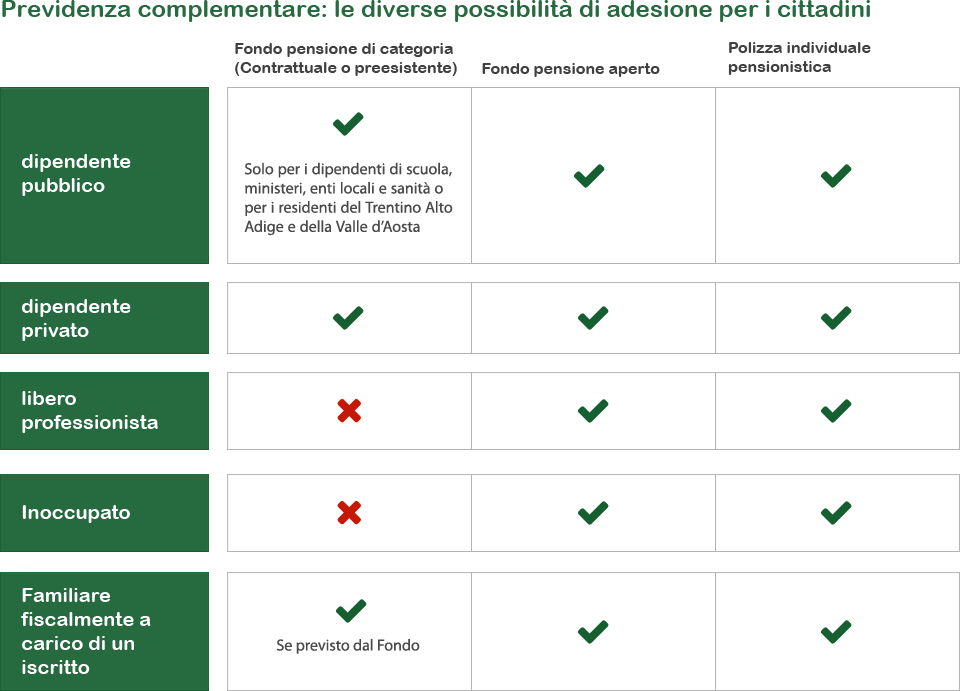

L’adesione ai Fondi pensione è libera e volontaria.

Qualsiasi cittadino italiano può aderire ad un Fondo pensione. In base alla condizione lavorativa della persona (lavoratore dipendente pubblico, lavoratore dipendente privato, libero professionista, inoccupato, familiare fiscalmente a carico di una persona iscritta) esistono diverse opportunità di adesione.

Per aderire è necessario leggere la documentazione informativa del Fondo pensione e compilare il modulo di adesione.

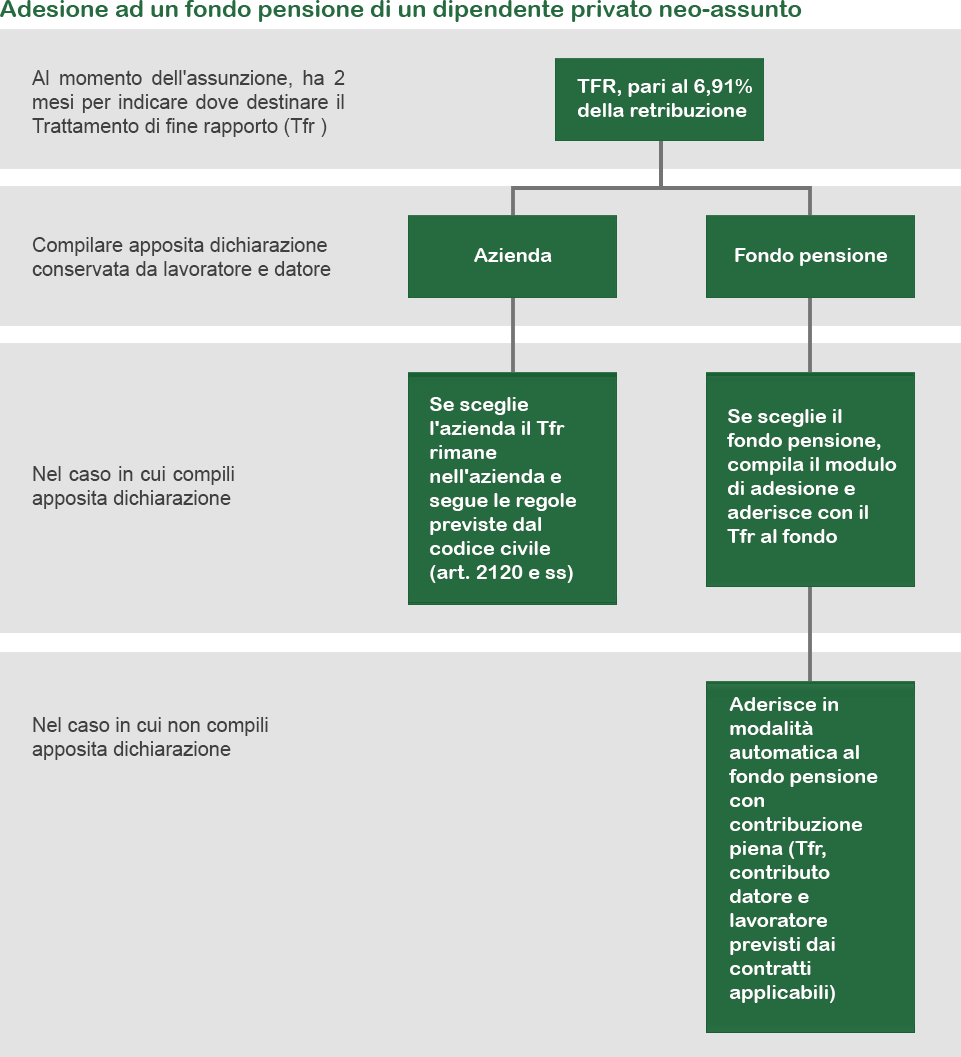

Solamente per i dipendenti privati, che entrano nel mondo del lavoro per la prima volta, è prevista una ulteriore modalità di adesione per coloro: l’adesione automatica. I fondi di categoria destinati ai dipendenti pubblici possono avere forme di adesione automatica appositamente disciplinate per loro.

.png)

Dopo i 2 mesi indicati senza che il lavoratore abbia manifestato alcuna volontà - né di adesione né di dissenso - il Tfr viene destinato al Fondo pensione individuato secondo una determinata gerarchia prevista dalla legge:

- In caso di silenzio, al termine dei 2 mesi il Tfr, la contribuzione a carico del lavoratore e quella a carico del datore definite dagli accordi applicabili verranno devoluti al Fondo Pensione collettivo di riferimento* oppure,

- Se c’è più di un Fondo Pensione collettivo, a quello individuato con un accordo aziendale.

- In mancanza di accordo, al Fondo con maggior numero di iscritti nell’azienda.

- In caso poi di impossibilità di applicazione dei criteri suddetti, al fondo pensione Cometa (il Fondo nazionale pensione complementare per i lavoratori dell'industria metalmeccanica, della installazione di impianti e dei settori affini).

*Il Tfr e contributi sono versati comprendendo quanto maturato dalla data di assunzione. La data di adesione coincide con la data di assunzione.