L’ho chiesto a Mefop…deducibilità dei contributi versati a fondi sanitari e fondi pensione

Le cifre che si versano in un fondo pensione e in un fondo sanitario sono deducibili dal reddito complessivo.

Deduzione dei contributi versati ai Fondi sanitari

I contributi versati ad un fondo sanitario integrativo del SSN sono deducibili dal reddito complessivo fino a 3.615,20 euro.

I versamenti fatti dal datore di lavoro, che in quanto sostituto d’imposta li ha esclusi dal reddito di lavoro, sono già presenti nel 730 precompilato e non devono essere ulteriormente aggiunti nella dichiarazione dei redditi.

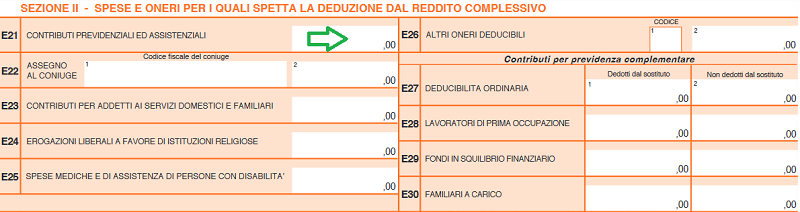

I contributi versati direttamente dall’iscritto ad un fondo sanitario, invece, vanno riportati al Rigo E26 - Altri oneri deducibili.

Nella colonna 1 va inserito il codice ‘6’ e nella colonna 2 l’importo pagato.

La deduzione interessa anche la spesa per i familiari fiscalmente a carico, cioè quei familiari con un reddito complessivo annuale inferiore a 2.840,51 euro o inferiore a 4.000 euro se si tratta di un figlio con meno di 24 anni.

Deduzione dei contributi versati ai Fondi pensione

I contributi versati ad un fondo pensione sono deducibili dal reddito complessivo fino a un massimo di € 5.164,57.

I contributi degli iscritti a un fondo pensione negoziale sono versati direttamente dal datore di lavoro e sono già dedotti in busta paga. Questi lavoratori non devono inserire niente nella dichiarazione dei redditi, ma devono solo controllare che nel 730 risulti la stessa cifra riportata nella Certificazione Unica (CU) rilasciata dal proprio datore di lavoro.

I contributi deducibili sono quelli del lavoratore e, in caso di adesione ad un fondo negoziale, del datore di lavoro. Il Tfr, invece, non è deducibile.

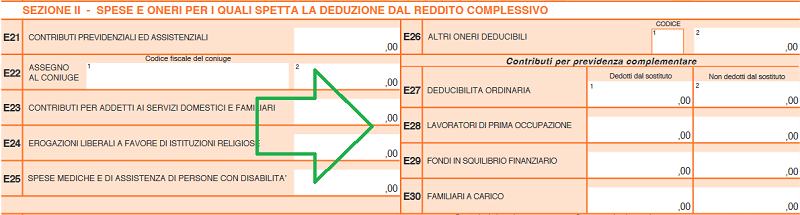

Gli iscritti che versano direttamente al fondo pensione (perché aderiscono ad un fondo aperto o ad un PIP o perché versano al fondo negoziale somme aggiuntive rispetto a quelle già versate dal datore di lavoro) dovranno compilare i righi E27-E30 del QUADRO E - SEZIONE II - SPESE E ONERI del 730 per poter godere della deduzione.

In particolare:

Nel Rigo E27 vanno indicate o verificate (in caso di iscritti a fondi negoziali che non hanno versato contributi aggiuntivi) le somme versate ai fondi pensione.

Nel Rigo E28 vanno indicati (o verificati) i contributi dei lavoratori che hanno cominciato a lavorare dopo il 1° gennaio 2007 e di coloro che a quella data non avevano una posizione contributiva aperta presso un ente di previdenza obbligatoria, come l’Inps.

Nel caso in cui questi lavoratori durante i primi cinque anni di iscrizione al fondo pensione abbiano versato meno di 5.164,57 euro, dal sesto anno di adesione e fino al ventesimo anno potranno dedurre fino al limite di 7.746,86 euro.

Nel Rigo E29 sono riportati i contributi dei lavoratori iscritti ai fondi pensione in situazione di squilibrio finanziario. In questi casi è possibile dedurre tutti i contributi anche se superano il limite dei 5.164,57 euro.

Nel Rigo E30 vanno indicati i versamenti a favore di un familiare fiscalmente a carico.

Per maggiori informazioni:

- Leggi l’approfondimento Dichiarazione dei redditi e welfare integrativo: Guida alla compilazione

- Vai sul sito dell’Agenzia delle entrate e consulta il modello 730 e le istruzioni per la compilazione

Alcune domande che ci avete rivolto

|

Posso detrarre i versamenti da me fatti a un fondo pensionistico privato (max 5.164 euro) anche se il mio datore di lavoro versa circa 10.000 euro a un fondo pensionistico di categoria in squilibrio finanziario. Gentile paolobatt,

è possibile effettuare versamenti senza però godere di una ulteriore deducibilità avendo già plafonato il limite di legge; lo sforamento è condizionato alla situazione di squilibrio del fondo cui già si versa ma non consente ulteriore deducibilità. Mefop Spa 20 nov 2019 |

|

Come viene tassato il Tfr?

00100100aa 26 mag 2020 Buongiorno, Il Tfr sarà quindi accantonato nella sua posizione individuale e tassato nel momento in cui si richiederà la prestazione al proprio Fondo pensione. Se invece non viene versato al Fondo pensione, il Tfr sarà tassato come un normale reddito, quindi con l'aliquota IRPEF in vigore al momento della liquidazione (attualmente variano dal 23% al 43%). |

|

Buonasera,

lo scorso anno (2020), ho destinato il premio di risultato al fondo pensione aziendale. Ho letto che è possibile portare la cifra in deduzione anche eccedendo il limite di 5164,57 €. In caso affermativo, in quale rigo del modello 730 dovrei indicare l'importo da me versato, ed entro quali limiti? Gabriella 6 giu 2021 Gentile Gabriella,

i contributi al fondo pensione, convertiti da premio di risultato, vanno inseriti nel Quadro C, rigo C4, colonna 6 (Benefit) del modello 730. Il limite complessivo del plafond agevolabile (in busta paga o tramite conversione in welfare o in contribuzione ai fondi pensione) è di 3000 euro. Di fatto, se non si sceglie di percepire il premio come sola contribuzione al fondo pensione oltre al plafond ordinario di deducibilità è possibile versare ulteriori 3000 escludendoli dal reddito dal lavoro dipendente. Mefop Spa 10 giu 2021 |

|

Ho deciso di destinare i 1.500€ del welfare al mio fondo pensione. Se in un anno verso ulteriori 5.164,57€ di tasca mia, la cifra deducibile è pari a 5.164,57€ oppure a 5.164,57€-1.500€?

Grazie in anticipo Matteo 19 ott 2021 Gentile Matteo, |

|

Buongiorno, Gentile utente,

confermo che l'importo massimo deducibile (non detraibile) è 7.746,86 (non 7.786,46), l'ulteriore beneficio dell'aumento delle detrazioni per lavoro dipendente può certamente verificarsi a condizione che la deduzione operi in sede di busta paga (contributi deducibili versati dal datore di lavoro). Mefop 8 nov 2021 |

Le domande riportate in questo articolo sono estratte dai commenti dell’approfondimento 730/2019 e i contributi versati al welfare integrativo.