Pensione complementare o integrativa

La pensione complementare o integrativa è la seconda pensione che ogni cittadino può costruirsi aderendo ad un Fondo pensione.

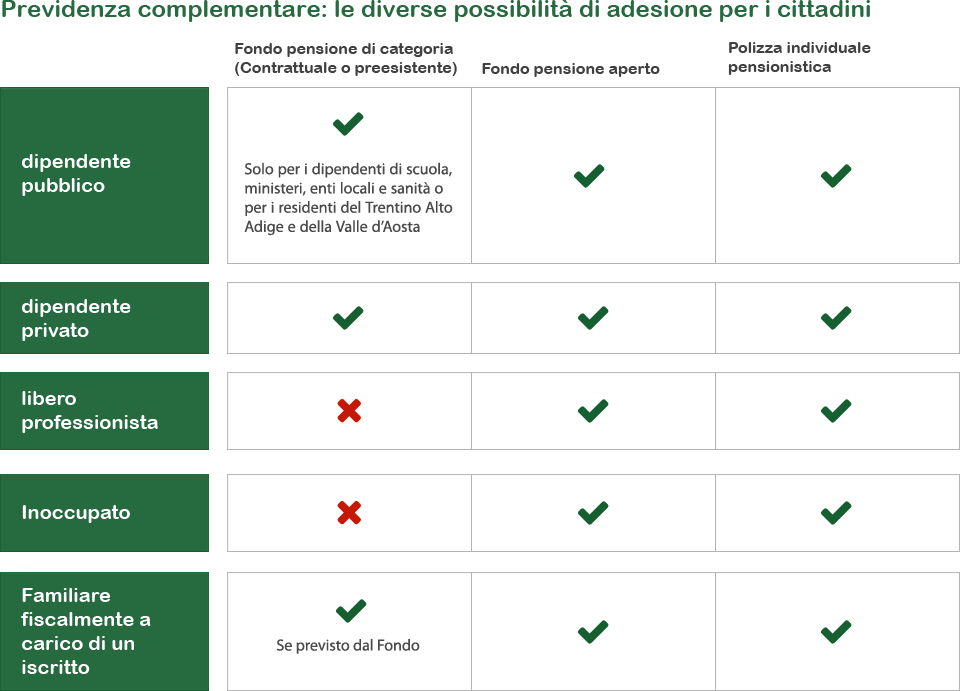

In base alle diverse caratteristiche, distinguiamo:

-

Fondi Negoziali (o chiusi), legati ad un determinato CCNL. (Per esempio, il fondo pensione negoziale per i lavoratori assunti con il contratto collettivo nazionale Metalmeccanici è il Fondo Cometa, quello per i lavoratori del settore farmaceutico è Fonchim)

-

Fondi Aperti, istituiti da banche o società di gestione del risparmio

-

Pip, polizze vita gestite da Assicurazioni con finalità previdenziali

-

Fondi Preesistenti, nati prima del 28 aprile 1993 (entrata in vigore del Decreto Legislativo che ha istituito la previdenza complementare) all'interno di grandi aziende o banche e destinati ai propri dipendenti

Tutti i Fondi pensione, a prescindere dalla tipologia, hanno come obiettivo quello di integrare la pensione pubblica e tutti si basano sul meccanismo della capitalizzazione individuale, in base alla quale i contributi degli iscritti, accantonati nelle posizioni individuali, vengono investiti da intermediari finanziari (gestori) come Banche, assicurazioni ed SGR, nei mercati finanziari per generare dei rendimenti.

Una volta raggiunti i requisiti, le somme versate e i rendimenti ottenuti verranno restituiti sotto forma di pensione complementare.

È necessario ricordare che i rendimenti, poiché dipendono dai mercati finanziari, possono essere positivi, ma anche negativi. Inoltre, va precisato che tutti i Fondi pensione hanno dei costi di gestione (iscrizione, spesa annua e commissioni in percentuale sul patrimonio) che vengono riportati nella Scheda Costi redatta da ogni Fondo pensione e presente anche all’interno della Nota Informativa, il documento che contiene tutte le principali informazioni sul fondo, compresi i costi.

Perché è importante costruire la pensione complementare?

Nel corso degli ultimi decenni, alcune dinamiche demografiche ed economiche del nostro Paese (invecchiamento della popolazione, calo delle nascite, crisi economiche e conseguente instabilità del mercato del lavoro) hanno portato i governi a mettere in atto una serie di riforme del sistema pensionistico.

Le riforme maggiormente impattanti sono state principalmente due:

La Riforma Dini 1995

La legge applicava il metodo contributivo per il calcolo dell’assegno pensionistico ai nuovi lavoratori e in parte anche a chi non aveva maturato almeno 18 anni di lavoro.

In particolare:

-

agli assunti dopo il 1°gennaio 1996 si applicava totalmente il metodo contributivo

-

a chi al 31 dicembre 1995 non aveva raggiunto almeno 18 anni di contributi si applicava il metodo misto: retributivo fino a tale data e contributivo dal 1° gennaio 1996

-

a chi al 31 dicembre 1995 aveva già maturato 18 anni di contributi continuava ad applicarsi il retributivo

Riforma Monti-Fornero 2011

La legge prevedeva che il metodo contributivo fosse esteso pro-rata, per i contributi versati a partire dal 1 gennaio 2012, anche ai lavoratori più anziani a cui si applicava ancora il retributivo per intero. La Riforma, tra le altre cose, prevedeva anche il graduale allungamento dell'età per l' accesso alla pensione e stabiliva che gli adeguamenti dell'età pensionabile alla speranza di vita, a partire dal 2019, fossero biennali e non più triennali.

Ricordiamo che, dopo l’ultimo adeguamento 2019, attualmente si accede alla pensione di vecchiaia con almeno 67 anni 20 anni di contributi versati.

Quando arriva la pensione complementare?

La pensione complementare può essere richiesta una volta raggiunti i requisiti per la pensione pubblica e con almeno 5 anni di iscrizione continuativa alla previdenza complementare.

L’eventuale trasferimento da un fondo ad un altro non interrompe il calcolo degli anni di iscrizione alla previdenza complementare.

La pensione complementare, una volta richiesta, verrà pagata:

-

100% attraverso una rendita mensile

-

50% subito in capitale e 50% attraverso una rendita mensile.

È possibile ricevere il 100% di quanto accumulato solo nel caso in cui convertendo in rendita vitalizia il 70% del montante finale, il risultato risulti inferiore al 50% dell’assegno sociale.

Anche il vecchio iscritto alla previdenza complementare (iscritto prima del 29 aprile 1993) può decidere di ricevere il 100% del montante in capitale, ma in questo caso su tutta la somma accumulata si applicherà il regime fiscale valido fino 31/12/2006, che risulta essere meno vantaggioso rispetto a quello introdotto dal 2007.

Per approfondire, visita la sezione del portale dedicata ai Fondi pensione