Guida alla comunicazione periodica agli iscritti

Cosa è e come si legge la comunicazione periodica che i Fondi pensione inviano ai propri iscritti?

* Aggiornamento : dal 2021 il “Prospetto delle prestazioni pensionistiche, fase di accumulo" ha sostituito la comunicazione periodica.

La comunicazione periodica è un estratto conto che viene inviato ogni anno, nel mese di marzo, agli aderenti ai Fondi pensione, per fare il punto sull’andamento della loro posizione previdenziale e per dare informazioni sulle novità del Fondo.

Viene inviata in formato cartaceo o, se espressamente richiesto dall’iscritto, solo in formato digitale a tutti coloro i quali risultano iscritti ad un Fondo pensione il 31 dicembre dell’anno precedente rispetto all’invio.

Entro il 30 marzo dunque riceveranno via posta o mail coloro i quali il 31/12/2017 risultavano già iscritti ad un Fondo pensione.

La struttura dei contenuti della comunicazione periodica è la stessa per tutti i Fondi pensione, che, per la redazione di questo documento, si devono attenere alle indicazioni dell’Autorità di Vigilanza (Covip).

Come sono organizzate le informazioni?

La comunicazione periodica è suddivisa in due parti.

- Dati della posizione individuale, suddivisa in tre sezioni: dati identificativi, dati riepilogativi al 31 dicembre e posizione individuale maturata

- Informazioni generali del fondo

Parte 1: dati della posizione individuale

Questa prima parte della comunicazione periodica riepiloga le informazioni utili sulla posizione individuale dell’iscritto: dati dell’iscritto, entrate, uscite, rendimenti, costi...

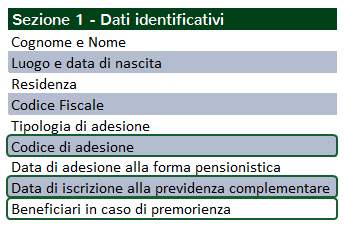

Sezione 1 - Dati identificativi

Oltre a contenere tutti i dati anagrafici dell’iscritto, nella sezione sono presenti alcune informazioni di particolare interesse:

CODICE DI ADESIONE: può essere necessario per la compilazione di alcuni moduli o per la richiesta, in caso di smarrimento, della password di accesso all’area riservata.

CODICE DI ADESIONE: può essere necessario per la compilazione di alcuni moduli o per la richiesta, in caso di smarrimento, della password di accesso all’area riservata.

DATI DI ISCRIZIONE ALLA PREVIDENZA COMPLEMENTARE: è utile per sapere se si può accedere alle prestazioni del Fondo che richiedono un requisito minimo di anni di iscrizione alla previdenza complementare, come ad esempio l’anticipazione per altre esigenze o per acquisto e ristrutturazione della prima casa.

BENEFICIARI IN CASO DI PREMORIENZA: viene indicato se si è fatta una scelta relativa alla designazione dei beneficiari in caso di decesso prima del pensionamento. Per motivi di privacy, non viene indicato il nome dei beneficiari, ma solo se sono stati designati o meno.

Se l’iscritto ha designato dei beneficiari, in caso di morte le somme accantonate saranno assegnate ai soggetti designati. Se invece l’iscritto non ha espressamente indicato dei beneficiari, le somme saranno attribuite agli eredi.

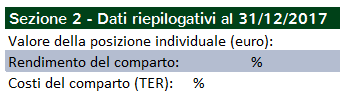

Sezione 2 - Dati riepilogativi al 31 dicembre

La sezione contiene i dati di riepilogo delle somme accumulate nella posizione individuale, dei rendimenti del comparto scelto e dei costi relativi all’anno appena concluso.

VALORE DELLA POSIZIONE INDIVIDUALE: Indica le somme totali presenti nella posizione individuale dell’iscritto al 31 dicembre.

RENDIMENTO DEL COMPARTO: Indica il rendimento realizzato dal comparto scelto dall’iscritto nel 2017, da cui sono già stati tolti i costi e la tassazione. Questo dato serve solo ad avere un’idea dell’andamento del comparto negli ultimi 12 mesi.

Il rendimento delle somme investite da ogni singolo iscritto infatti, in base al momento in cui sono stati effettuati i versamenti e a quello in cui saranno richiesti i soldi, può essere più o meno alto rispetto a quello indicato in questa sezione.

Per maggiori informazioni sul funzionamento dell’investimento, consulta la sezione Guida ai Fondi Pensione: Investimento

COSTI DEL COMPARTO: Riporta il costo effettivo per l’anno precedente, calcolato in base alle spese sostenute dal Fondo per la gestione amministrativa e finanziaria.

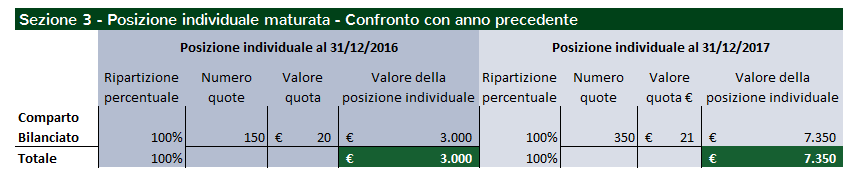

Sezione 3 - Posizione individuale maturata

La sezione contiene tutte le informazioni e i dettagli sulla posizione individuale dell’iscritto aggiornati al 31 dicembre.

Confronto con l’anno precedente

La prima tabella mostra il valore della posizione individuale a confronto con l’anno precedente.

Il valore della posizione viene calcolato in base a due elementi: il numero delle quote in possesso dell’iscritto e il valore delle singole quote al 31 dicembre dell’anno di riferimento.

Il valore della posizione potrà risultare:

- In aumento rispetto l’anno precedente: per effetto di versamenti (TFR, contributi individuali o dell’azienda…) che hanno permesso l’acquisto di nuovo quote o grazie all’aumento del valore delle quote.

- In diminuzione rispetto l’anno precedente: per effetto di richieste di somme (anticipazioni, riscatti...) che hanno comportato la vendita di quote o a causa della diminuzione del valore delle quote.

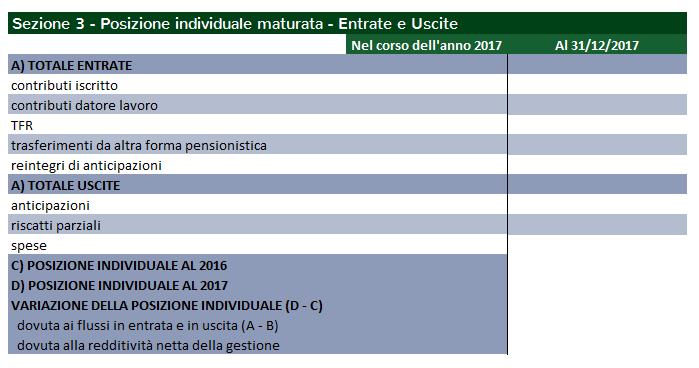

Entrate e Uscite

La seconda tabella offre un riepilogo delle entrate e delle uscite dell’anno appena concluso.

Nelle entrate si troveranno movimenti che hanno portato ad un aumento delle somme, come i contributi dell’iscritto o dell’azienda, il Tfr.

Nelle uscite avremo invece i movimenti che hanno portato ad una diminuzione delle somme, come anticipazioni, riscatti, spese.

Nella tabella è possibile verificare le entrate e le uscite totali sia dell’ultimo anno (colonna: Nel corso dell’anno), sia dal momento dell’iscrizione al Fondo (colonna: Al 31/12).

Le ultime righe della colonna permettono nuovamente di avere un confronto del valore della posizione individuale tra l’anno appena concluso e il precedente, con un dettaglio maggiore rispetto alla precedente tabella, in quanto viene specificata la variazione della posizione:

- Dovuta ai flussi in entrata e in uscita: positiva se le entrate sono state maggiori delle uscite e negativa se viceversa le entrate sono inferiori alle uscite.

- Dovuta alla redditività netta della gestione: positiva se il valore delle quote al 31/12/2017 è cresciuto rispetto al valore al 31/12/2016, negativa se invece il valore è diminuito.

Come per la prima tabella, questo dato serve solo ad avere un’idea dell’andamento del comparto negli ultimi 12 mesi. Il rendimento delle somme investite da ogni singolo iscritto infatti, in base al momento in cui sono stati effettuati i versamenti e a quello in cui saranno richiesti i soldi, può essere più o meno alto rispetto a quello del 2017.

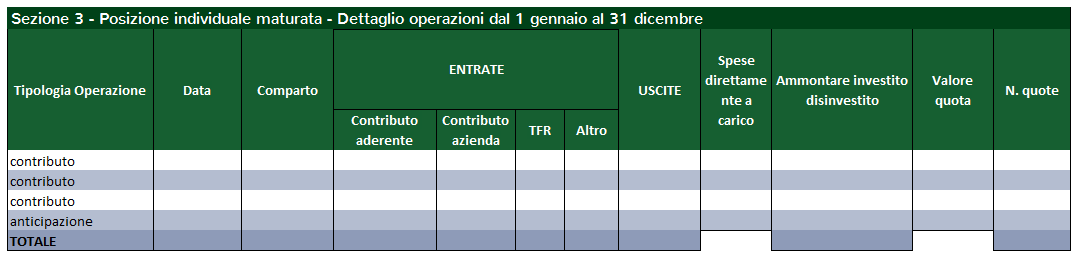

Dettaglio delle operazioni effettuate dal 1 gennaio al 31 dicembre

La terza tabella fornisce il dettaglio (tipologia operazione, data, importo versato dall’iscritto o eventualmente dall’azienda) dei movimenti in entrata e in uscita già riepilogati come totali nella seconda tabella.

Ad esempio, se nella seconda tabella sono presenti degli importi in Entrata nelle righe “contributi iscritto” e “TFR”, nella terza tabella saranno indicati non solo i totali, ma gli importi, le date e tutti i dettagli dei singoli versamenti.

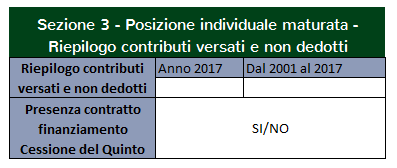

Riepilogo contributi versati e non dedotti e cessione del quinto

La quarta ed ultima tabella relativa alla posizione individuale dell’iscritto riepiloga l’importo dei contributi versati e non dedotti e la presenza di contratti di finanziamento per la cessione del Quinto dello Stipendio.

I contributi individuali versati dall’iscritto ed eventualmente dall’azienda sono deducibili dal reddito fino al limite annuo di € 5.164,57. Se è stata superata tale soglia e se l’iscritto lo ha comunicato al Fondo, in questa tabella sono indicate le somme non dedotte dal reddito su cui quindi non occorrerà applicare la tassazione nel momento in cui saranno liquidate.

Nel caso di versamento del TFR al Fondo e di stipula da parte dell’iscritto di un contratto di Cessione del Quinto dello Stipendio, nella tabella è inoltre riepilogata la presenza o meno di tali contratti.

Per i lavoratori che versano i contributi attraverso l’azienda, gli importi sono automaticamente dedotti dal reddito e non devono essere nuovamente dichiarati nella compilazione del 730 o di Unico.

Invece, nel caso in cui siano stati effettuati dei versamenti autonomamente con bonifico o RID, senza il tramite dell’azienda, o siano state richieste delle somme, sarà il Fondo ad inviare specifica CU (certificazione Unica) con l’indicazione degli importi da presentare in sede di Dichiarazione dei redditi.

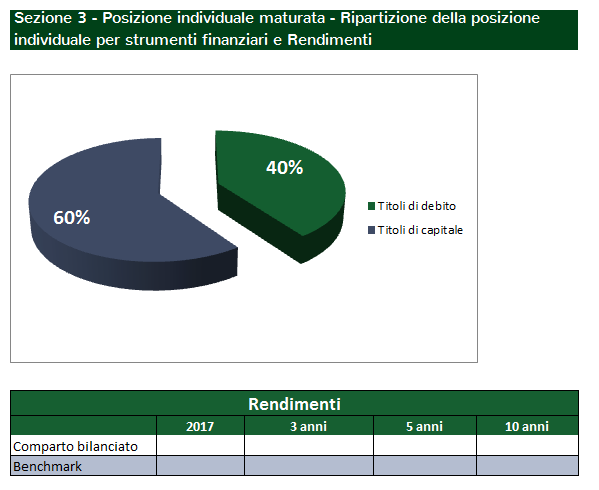

Ripartizione della posizione individuale per strumenti finanziari

Il documento prosegue ponendo l’attenzione sulle modalità di investimento della posizione individuale dell’iscritto: in base alla tipologia di comparto di investimento scelto, un grafico a torta riporta la percentuale di titoli di debito (ad esempio obbligazioni) e titoli di capitale (ad esempio azioni) in cui sono investite le somme.

Viene inoltre offerta una panoramica dei rendimenti del proprio comparto più ampia di quanto già fatto nella Sezione 2. Oltre a quello dell’anno appena concluso sono infatti presenti i rendimenti a 10, 5 e 3 anni anche a confronto con il benchmark.

Se le esigenze dell’iscritto in termini di orizzonte temporale e propensione al rischio sono mutate e le caratteristiche del comparto non sono più adeguate alle proprie esigenze, è possibile modificare la scelta secondo le modalità previste dal Fondo.

Parte seconda. Informazioni generali

La parte seconda della comunicazione periodica riepiloga le principali novità relative al Fondo e alla normativa del settore.

La mia pensione complementare

L’ultimo foglio della comunicazione periodica contiene la versione personalizzata de “La mia pensione complementare”.

Si tratta di un documento che, sulla base dei contributi versati al Fondo fa una stima dell’evoluzione futura della posizione individuale dell’iscritto e della rendita che potrà ottenere una volta in pensione.